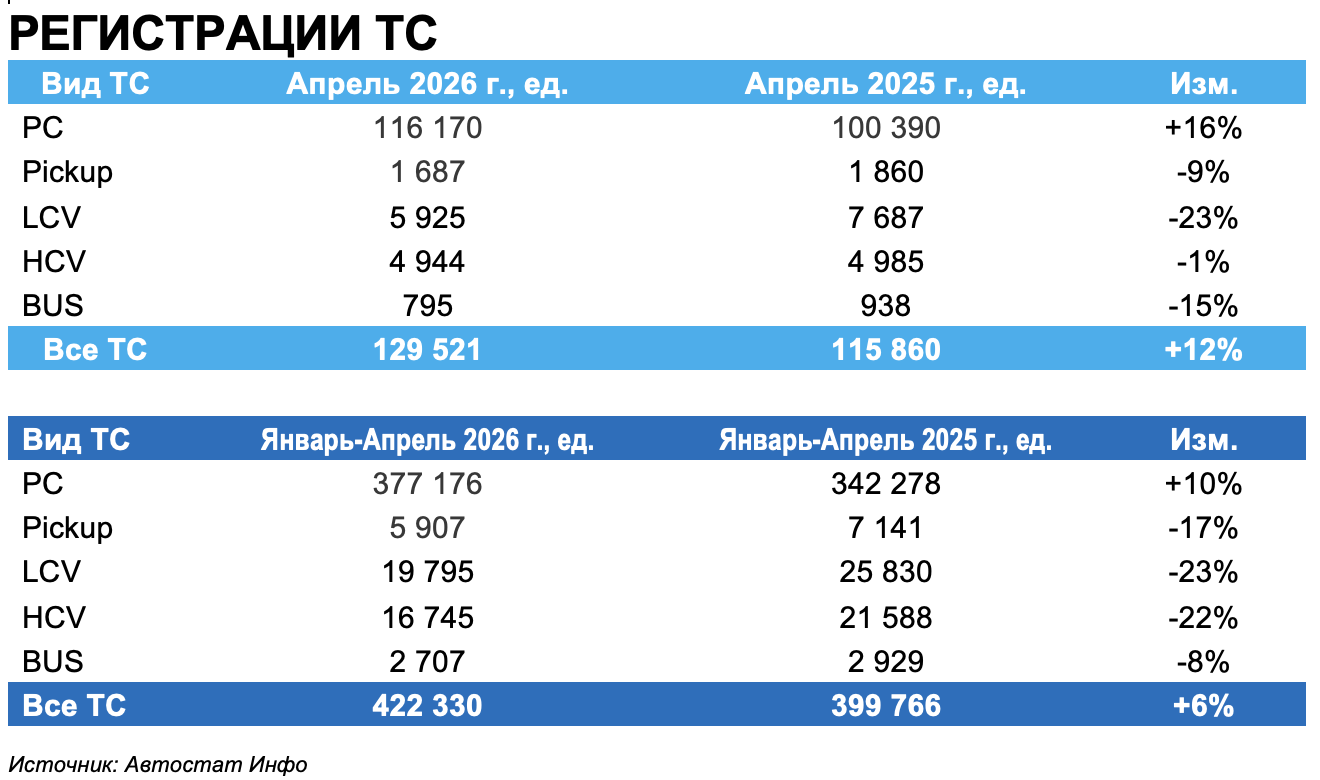

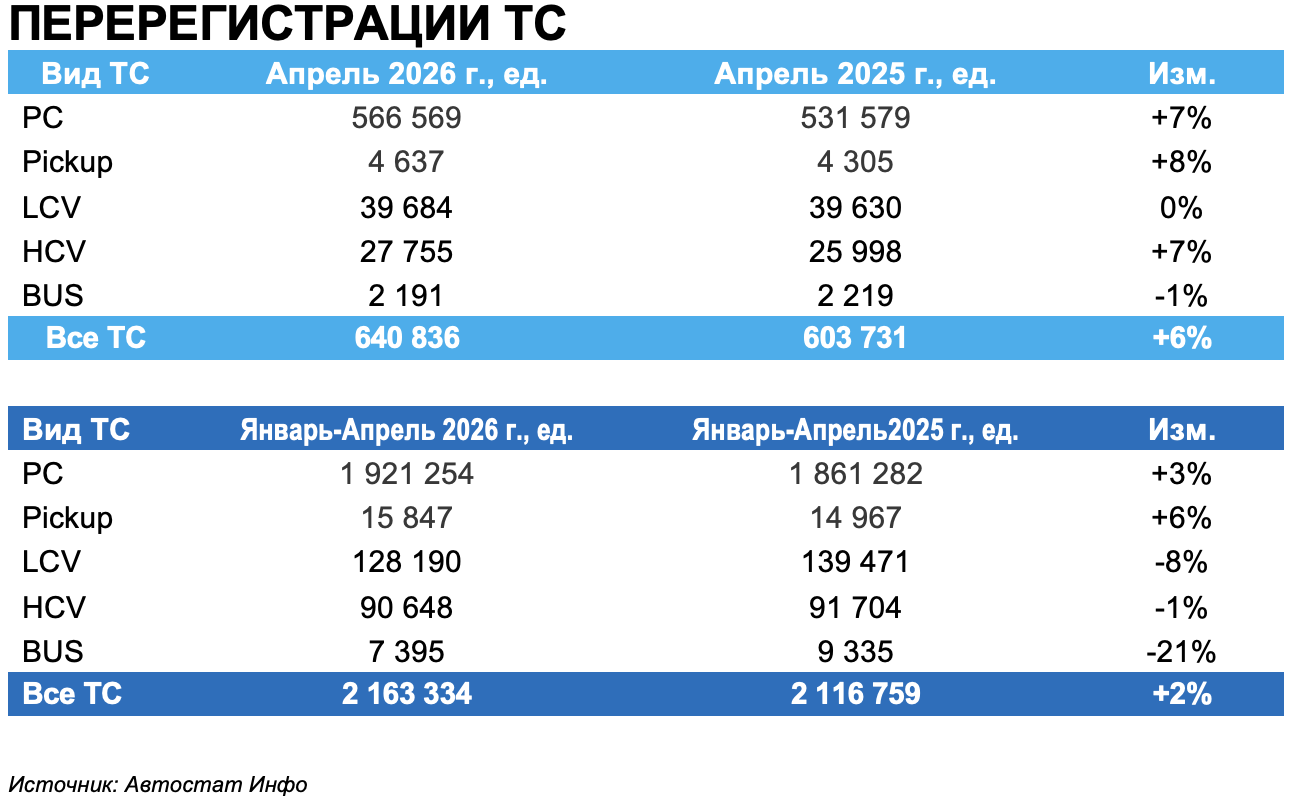

По данным «Автостат Инфо», за январь–апрель 2026 года в России зарегистрировано 422 330 новых транспортных средств и перерегистрировано 2 163 334 ед. ТС с пробегом. Заметно, что первичный рынок оживает, но вторичный по-прежнему остается более емкой и устойчивой частью всей системы. И первые четыре месяца 2026 года говорят не столько о восстановлении, сколько о заметной перегруппировке рынка.

На первый взгляд картина для новых машин выглядит неплохо. Апрель дал 129 521 регистрацию, что на 12% выше результата годичной давности. За январь–апрель рынок новых авто прибавил 6%, а легковые автомобили выросли при этом на 10%, до 377 176 единиц. Но этот рост очень узкий. Он держится прежде всего на легковом сегменте, тогда как пикапы ушли в минус на 17%, LCV просели на 23%, HCV на 22%, автобусы на 8%. То есть рынок формально растет, но по сути это рост одной опорной колонны при слабости почти всех остальных. Таким образом сейчас спрос не распределяется равномерно, а концентрируется там, где покупка еще выглядит посильной и понятной.

Вторичный рынок за те же четыре месяца прибавил лишь 2% (все типы ТС), но именно эта скромная цифра выглядит более фундаментальной, чем многие двузначные проценты на «первичке». В апреле перерегистрации всех ТС выросли на 6%, а легковые автомобили с пробегом прибавили 7%, до 566 569 единиц. За январь–апрель сегмент легковых авто с пробегом достиг 1 921 254 единиц, что на 3% выше прошлогоднего уровня. Да, это не бурный рост, но и не спад. Это рынок, который удерживает объем даже в среде дорогих денег, осторожного потребителя и суженного горизонта планирования. И «вторичка» сегодня выглядит не запасным вариантом, а базовой формой устойчивого спроса.

В этом году авторынок стал рынком расчета. Мы уже видели это по марту: рынок новых авто способен резко оживать, когда совпадают акции, стоки, субсидии, локальные спецпредложения и страх нового удорожания. Но это не тот спрос, который уверенно идет вперед сам по себе, а тот, который, который нужно каждый раз «собирать» заново. В этом смысле рост новых легковых автомобилей на 10% за январь–апрель можно считать важным, но не исчерпывающим показателем. Он говорит, что рынок еще живой, но не говорит, что он снова стал сильным.

Похоже, что для новых автомобилей это будет год удержания объема, а не большой экспансии. Да, отдельные месяцы еще могут приятно удивлять, особенно если дилеры продолжат активно работать скидкой, трейд-ином и финансовыми программами. Но если смотреть в целом, рынок остается слишком зависимым от стоимости кредита, платежа и общего ощущения предсказуемости. «Вторичка» же, наоборот, выигрывает именно своей гибкостью: ниже порог входа, шире выбор, меньше зависимость от банковского фильтра.