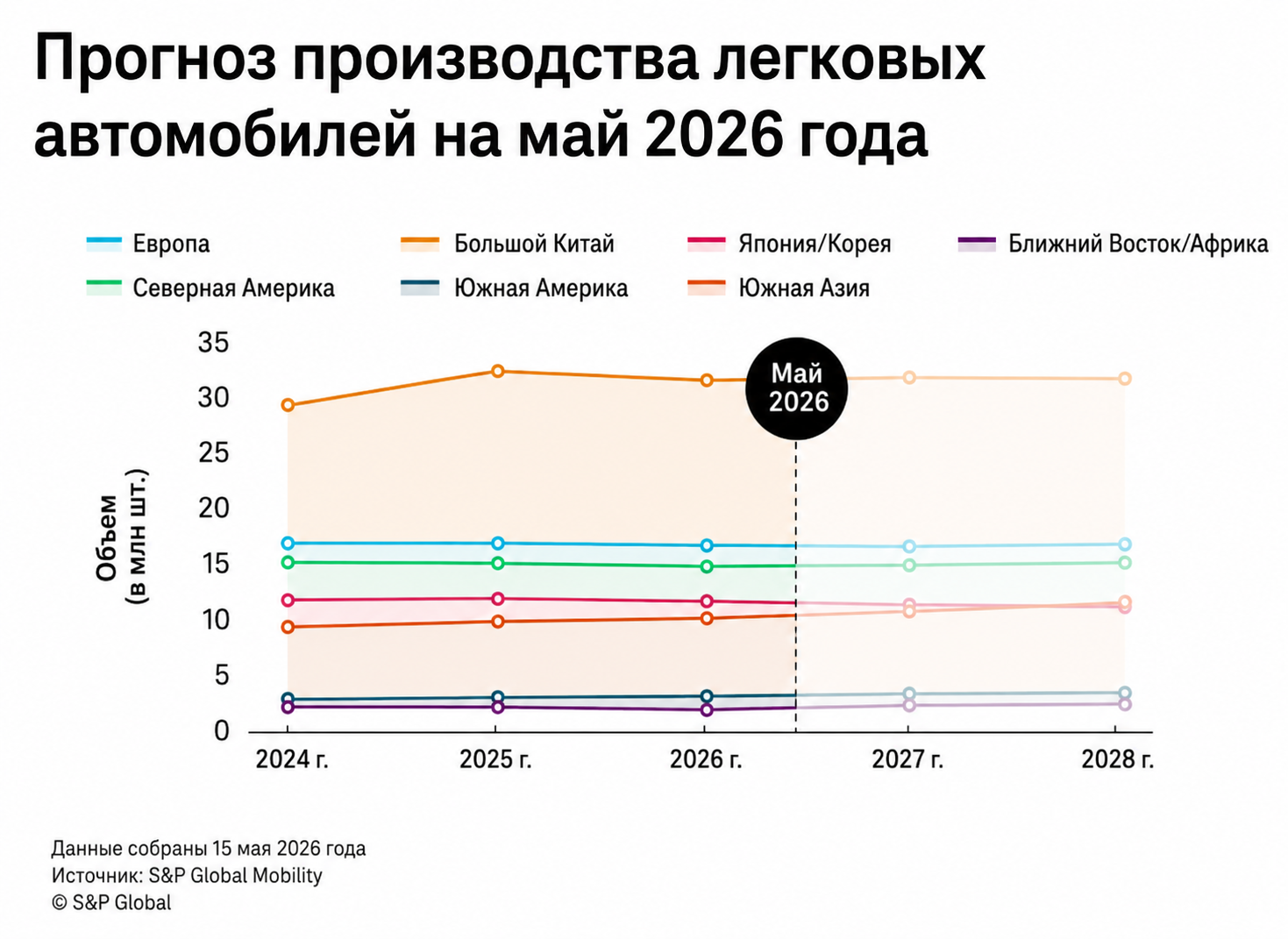

Майское обновление прогноза S&P Global Mobility показывает, что мировая автоиндустрия снова начинает жить не только спросом, но и ограничениями по цепочке поставок. Ключевой фактор месяца — затяжной эффект ближневосточного конфликта и перебоев в районе Ормузского пролива: аналитики переходят к сценарию, где давление через нефть и логистику сохраняется дольше и может тянуться до 2027 года.

На коротком горизонте S&P отмечает ранние признаки «перетягивания производства вперед»: часть автоконцернов пытается заранее выпустить отдельные объемы, чтобы снизить риск дефицита сырья и компонентов. Пока ситуацию смягчают складские запасы и ограниченное число альтернативных источников поставок, но общий тренд в прогнозе остается понижательным.

Европа: минус 67 тыс. в 2026 и минус 183 тыс. в 2027 году

В Европе прогноз производства легковых автомобилей и легких коммерческих авто снижен на 67 тыс. единиц на 2026 год и на 183 тыс. на 2027 год. Логика корректировки связана с ухудшением макроусловий на фоне более высоких цен на нефть и ожиданием «разрушения спроса» во второй половине 2026 года. При этом во 2 квартале 2026 выпуск должен оставаться относительно стабильным после сильного «догоняющего» эффекта в марте, но во 2 полугодии и в 2027 большинство брендов сталкивается с более слабым горизонтом.

Большой Китай: ценовые войны слабеют, запасы растут

Для Greater China S&P Global Mobility также снижает прогноз: минус 197 тыс. на 2026 год и минус 146 тыс. на 2027 год. В тексте прямо говорится о более заметных признаках мягкости спроса в материковом Китае: эффект господдержки уходит, ценовая конкуренция дает все меньшую отдачу, а дополнительное давление создает ухудшение потребительской уверенности и рост складских запасов. Это важный сигнал: рынок переходит от фазы быстрого роста к более зрелой, конкурентной модели, где выигрывает не тот, кто громче демпингует, а тот, кто выдерживает экономику маржи и запасов.

Япония и Южная Корея: риск затяжной инфляции и слабого спроса

Япония в прогнозе снижена на 93 тыс. в 2026 и на 143 тыс. в 2027, Южная Корея — на 16 тыс. в 2026 и на 64 тыс. в 2027. Обоснование завязано на ожидание, что нормализация ситуации вокруг Ормузского пролива затянется дольше июня: это продлевает инфляционное давление и охлаждает спрос. Для Кореи дополнительно подчеркивается, что краткосрочно март выглядел сильнее ожиданий, но при росте цен на нефть глобальный спрос может сжаться.

Северная Америка: главный риск переезжает в 2027 год

Северная Америка в 2026 почти не тронута (-13 тыс.), но в 2027 снижение уже значительно больше (-339 тыс.). Это важная деталь прогноза: в ближайшей перспективе автопроизводители продолжают выпускать ключевые массовые модели, чтобы удовлетворять спрос и удерживать запасы «стройными», особенно в пикапах и базовых SUV. Но S&P ожидает, что основной удар может прийти позже — в 2027 году, причем прежде всего по сегментам, наиболее чувствительным к дорогому топливу и ослаблению потребительских расходов.

Что это значит для рынков, включая Россию

Хотя в прогнозе S&P речь идет о глобальном производстве, выводы легко переводятся на язык локальных рынков: при затяжном шоке по нефти и логистике отрасль быстро переходит в режим управления рисками. Это означает более нервные планы по выпуску, более пристальное внимание к запасам и повышенную чувствительность к стоимости владения (топливо, обслуживание, страховки). В такой среде конкурентоспособность все чаще определяется не «ценой на входе», а способностью удерживать устойчивую цепочку поставок и предсказуемость для покупателя.