По данным «Автостат Инфо», в мае 2026 года в России было зарегистрировано 5 002 новых легких коммерческих автомобиля против 6 060 годом ранее. Это означает снижение на 17% к маю 2025 года. Если соотносить нынешний результат с картиной аналогичного периода прошлого года, видно, что сегмент LCV остается в минусе, а восстановление, которое наметилось весной, пока не превратилось в устойчивый разворот рынка.

Май оказался слабее не только прошлогоднего результата, но и апреля 2026-го. После 5 925 машин в апреле рынок LCV упал до 5 002 ед., то есть еще на 16% месяц к месяцу. На графике хорошо видно, что после зимнего провала - 4 149 машин в январе и 4 253 в феврале, рынок начал подниматься, в марте дошел до 5 468 авто, в апреле почти до 5 925 ед., но в мае снова просел. То есть сегмент не вышел на путь стабильного восстановления, а остается зависимым от точечных закупок и неравномерного спроса.

По итогам января-мая 2026 года в России зарегистрировано 24 797 новых LCV против 31 890 ед. за тот же период 2025 года. Снижение составило 22%, или более 7 тыс. машин в абсолютном выражении. Это уже не случайное колебание одного месяца, а устойчиво слабая динамика всего сегмента. На фоне легковых автомобилей, которые в 2026 году выглядят заметно бодрее, рынок LCV продолжает оставаться одной из самых уязвимых частей первички.

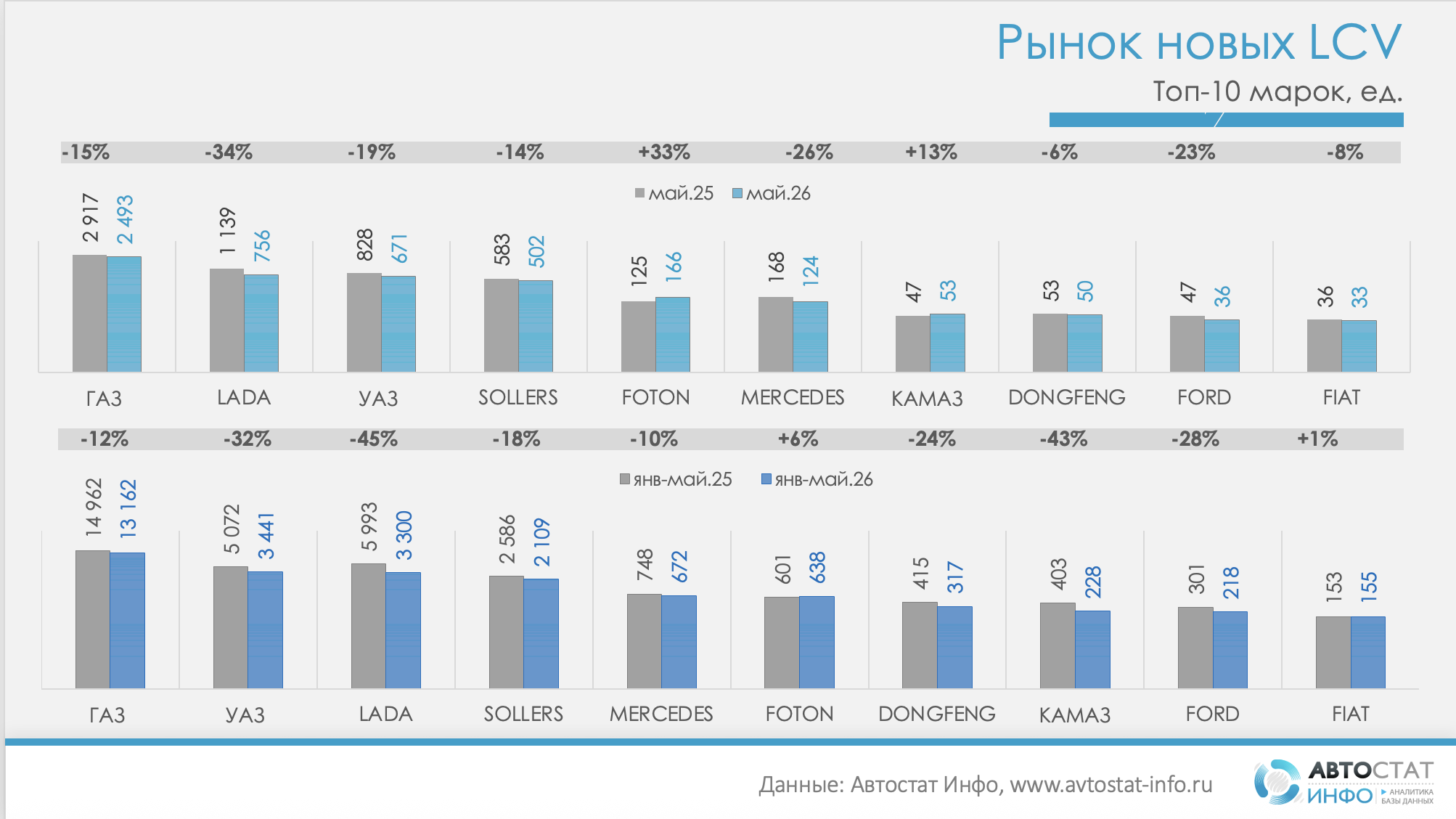

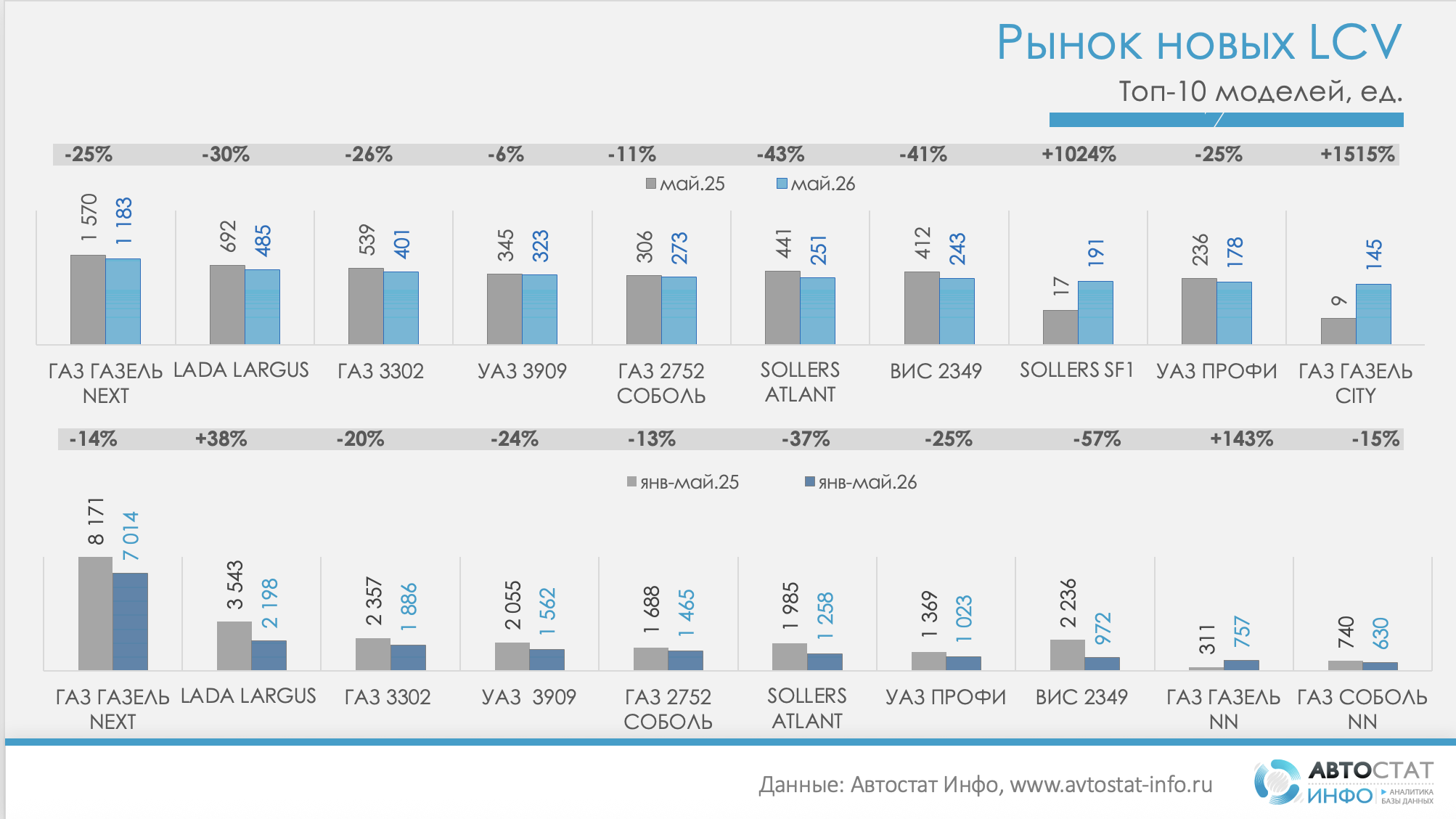

Какие марки и модели формируют рынок новых LCV

Лидерство по маркам сохраняет ГАЗ, но и он в мае снижается: 2 493 машины против 2 917 шт. годом ранее, то есть минус 15%. По итогам пяти месяцев у марки 13 162 регистрации и также минус 12%. Второй остается Lada, но ее спад еще глубже: минус 34% в мае и минус 32% за январь-май. УАЗ сократился на 19% в мае и на 45% по итогам пяти месяцев, Sollers - на 14% и 18% соответственно.

На этом фоне выделяются только отдельные истории роста. Foton в мае прибавил 33%, а по итогам пяти месяцев вырос на 6%. КАМАЗ в мае показал плюс 13%, хотя в накопленном итоге все еще в минусе на 24%. Mercedes снизился в мае, но за январь-май остался в плюсе на 6%. То есть рынок не растет фронтально, а перераспределяется между игроками.

На уровне моделей картина еще показательнее. ГАЗ ГАЗЕЛЬ Next остается первой, но теряет 25% в мае и 14% за пять месяцев. Lada Largus снизилась на 30% в мае, ГАЗ 3302 - на 26%, Sollers Atlant - на 43%, ВИС 2349 - на 41%. При этом растут новые или более нишевые позиции: Sollers SF1 прибавил в мае более чем в десять раз, ГАЗ ГАЗЕЛЬ City - более чем в пятнадцать раз, а ГАЗ ГАЗЕЛЬ NN за январь-май вырос на 143%. Это не меняет общего спада, но показывает, где именно рынок сейчас ищет точки опоры.

Итак, рынок новых LCV в России пока не восстанавливается в полном смысле слова. Он сокращается год к году, нестабилен внутри самого 2026 года и при этом постепенно меняет внутреннюю структуру. Слабость старых лидеров уже не компенсируется общим спросом, а новые точки роста пока слишком локальны, чтобы развернуть весь сегмент.